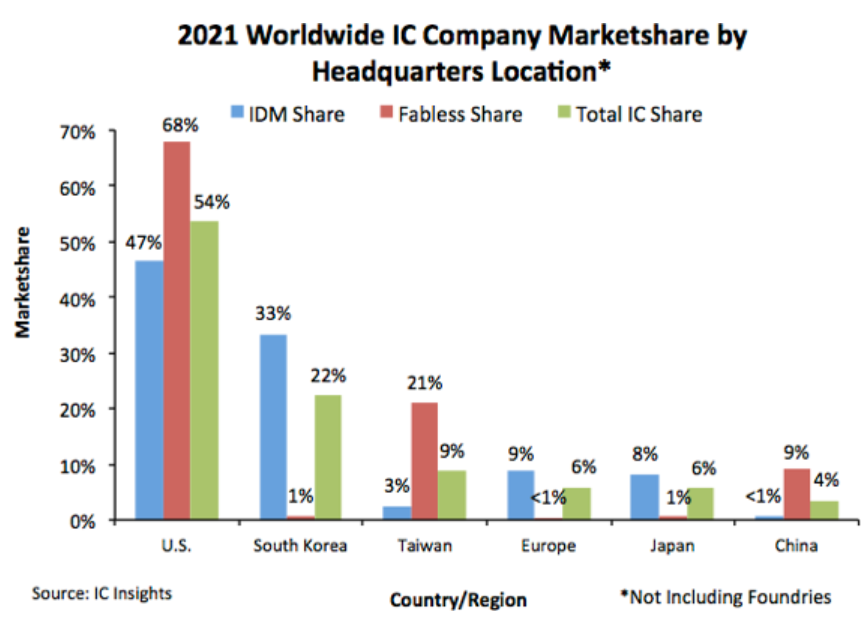

2021年美国半导体企业无论IDM、无晶圆厂(Fabless)和半导体总销售额均处于全球领先位置。美国公司占据了2021年全球IC市场份额的54%,其中IDM销售份额为47%,无晶圆厂销售份额为68%。

下图显示了2021年IDM和无晶圆厂公司在IC销售中的份额,以及按公司总部位置分列的全球IC市场的总份额(不包括纯代工厂)。

图自IC Insights (下同)

2021年,美国企业占据全球IC市场(IDM和无晶圆厂IC的总销售额)总份额的54%,其次是韩国企业,所占份额为22%。中国台湾公司凭借其无晶圆厂IC销售的优势,占据了全球IC销售的9%,而欧洲和日本供应商的份额为6%(中国台湾公司在IC行业市场份额于2020年首次超过欧洲公司),值得注意的是中国大陆公司仅占全球IC销售的4%。

此外如果对这4%进一步细分,中国大陆的无晶圆厂企业市场销售份额占比为9%,IDM低于1%。

韩国和日本公司在无晶圆厂IC领域的存在极其薄弱,而中国台湾和中国大陆公司在IC市场的IDM部分的份额非常低。总体而言,总部设在美国的公司在IDM、无晶圆厂和整体IC行业市场份额方面表现出了最大的平衡。

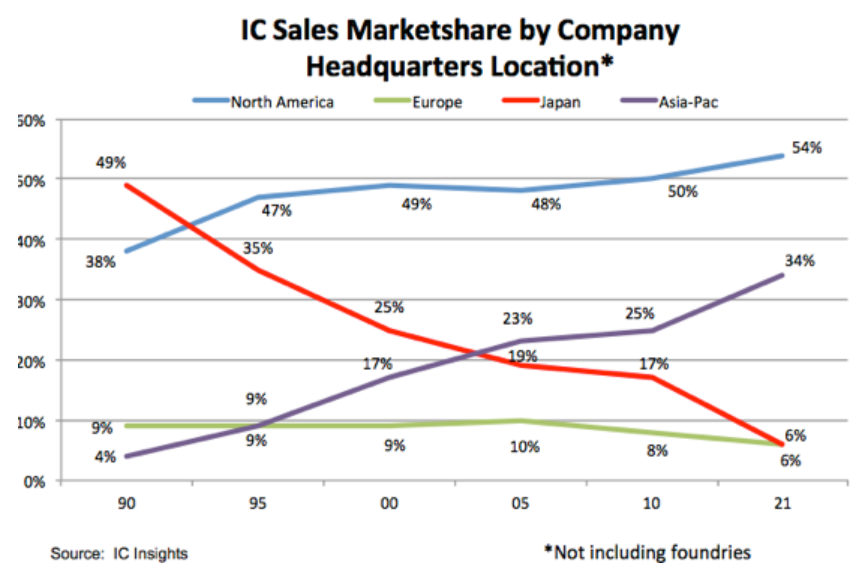

2021年,日本企业的IC市场占有率延续了从上世纪90年代开始的良好势头。如图2所示,日本公司在1990年占据了全球IC市场份额的近一半,但在过去30年里,这一份额急剧下降,到2021年仅为6%。虽然欧洲公司的市场份额下降幅度没有日本公司那么大,但去年欧洲公司在全球IC市场的份额也只有6%,低于1990年的9%。

与过去30年日本和欧洲企业的IC市场份额下滑形成对比的是,美国和亚洲的IC供应商的市场份额自1990年以来一直在攀升。如图2所示,亚洲公司见证了他们在全球IC市场的份额从1990年的微不足道的4%上升到2021年的34%。亚洲IC供应商市场份额的增长相当于31年IC销售的复合年增长率为15.9%,几乎是同期IC市场总复合年增长率(8.2%)的两倍。